股票基本条件

股票基本条件

原标题:农业农村部:2024年5月大宗农产品供需形势分析月报(涉棉部分) 来源:中国棉花协会

【本月特点】国内外棉价环比下跌

【后期走势】国内市场,待售皮棉总量偏高,外棉进口大幅增加,国内棉花阶段性供应充足。下游纺织市场进入传统淡季,国内棉花价格预计低位震荡。国际市场,全球经济复苏乏力,棉花消费预期偏弱,北半球各主产国天气条件总体较好,丰产预期明显增强,新年度棉花库存增至近5年新高,预计短期国际棉价偏弱震荡。

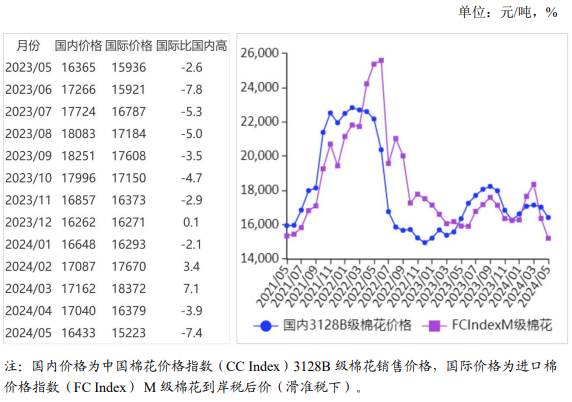

(一)国内棉价继续下跌。本月,纺织市场进入传统淡季,新增订单少,叠加下游原料库存较高,纺织企业补库意愿较往年偏低,棉花价格继续下跌。据《中国棉花工业库存调查报告》数据,5月初全国棉花工业库存约80.2万吨,环五、棉花比增加3.9%,同比增加35.5%。采购意向调查显示,5月初准备采购棉花的企业占48%,同比减少10.0个百分点,比近5年同期较少15.8个百分点。5月份,国内3128B级棉花月均价每吨16433元,环比跌3.6%,同比涨0.4%。郑棉期货主力合约(CF409)月结算价每吨15510元,环比跌1.2%,同比跌1.5%。

(二)国际棉价环比下跌。本月,受美元指数走强,新年度棉花供需偏宽松等因素影响,洲际交易所(ICE)棉花期货价格明显走低,带动国际棉花现货价格下跌。5月份,Cotlook A指数(相当于国内3128B级棉花)月均价每磅86.04美分,环比跌4.9%,同比跌8.3%。

(三)内外棉价差扩大。Cotlook A指数(相当于国内3128B级棉花)折合人民币每吨13472元,比中国棉花价格指数(CC Index)3128B级每吨低2961元,价差比上月扩大70元。进口棉价格指数(FC Index)M级(相当于国内3128B级棉花)月均价每磅85.12美分,1%关税下折到岸税后价每吨14874元,比国内价格低1559元,价差比上月扩大745元;滑准税下折到岸税后价每吨15223元,比国内价格低1210元,价差比上月扩大549元。

(四)4月份,棉花进口同比增加,纺织品服装出口同比减少。本月,国内外棉花价格继续倒挂,价差较上月进一步扩大,棉花进口量同比明显增加。据海关统计,4月份我国进口棉花34.40万吨,环比减13.8%,同比增3.1倍。1-4月我国累计进口棉花138.39万吨,同比增2.6倍。4月份我国纺织品服装出口239.34亿美元,环比增15.0%,同比减6.7%。1-4月我国纺织品服装出口额累计898.36亿美元,同比增0.6%。

(五)纺纱量和纱线价格环比下降。据国家统计局数据,4月份,我国纱产量为187.1万吨,同比减3.8%。1-4月累计,我国纱产量706.1万吨,同比减2.1%。纺织企业纱、布产销率上升,受原料价格下跌影响,纱线价格环比下跌。据《中国棉花工业库存调查报告》数据显示,5月初,被抽样调查企业纱产销率为90.6%,环比提高0.8个百分点;布产销率为93.8%,环比提高3.0个百分点。5月主要代表品种32支纯棉普梳纱线均价每吨22760元,环比跌1.4%,同比跌0.7%。

(六)新年度全球产量和消费量较上年增加。美国农业部(USDA)5月预测,2024/25年度,全球棉花产量2591.9万吨,较上年增119.3万吨,增幅4.8%;消费量2544.2万吨,较上年增76.1万吨,增幅3.1%;贸易量978.6万吨,较上年增21.1万吨,增幅2.2%;期末库存1807.3万吨,较上年增55.1万吨,增幅3.1%,全球库存消费比为71.0%。

(七)预计国内外棉价低位震荡。国内市场:国家棉花市场监测数据显示,截至5月23日,全国销售率为76.2%,同比下降11.9个百分点,待售皮棉总量接近150万吨,叠加外棉进口大幅增加,国内棉花阶段性供应充足。下游纺织市场进入传统淡季,企业新增订单偏少,国内棉花价格预计低位震荡。国际市场:北半球各棉花主产国天气条件总体较好,播种顺利开展,丰产预期明显提高。全球经济复苏乏力,棉花消费预期偏弱。据中国物流与采购联合会数据,2024年4月全球制造业采购经理指数(PMI)为49.9%,较上月下降0.4个百分点,低于50%枯荣线。新年度棉花总体产大于需,库存增至近5年新高,预计短期国际棉价偏弱震荡。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:戴明 SF006股票基本条件